Защо застраховките „Живот“ с инвестиционен елемент НЕ са добра инвестиция

Напоследък инвестиционните застраховки „Живот“ стават все по-популярни в България. Често ни ги предлагат „приятели“ или познати, които вече са се включили в схемата, и е насочено към хора, които нямат никакъв инвестиционен опит. Като финансов коуч съм разглеждала над 20 такива полици и мога да кажа с доста голямо увереност: те не са добра инвестиция. И малко уточнение: те не са измама. Всичките им условия са добре описани в договора, който подписвате. Описани по начин, по който за повечето хора е трудно да разберат, факт, но са там. Просто не са добра опция, ако ви е важно колко средства ще имате след 20+ години.

Ще започна от факта, че говорим за продукт 2 в 1, затова ще адресирам и двата компонента. Ще започна със застрахователния.

1. Имате ли нужда от застраховка „Живот“?

Броят на млади хора (под 25-годишни), които нямат други хора [родители, деца, партньор], зависещи от техния доход, но въпреки това са били убедени да купят този продукт, не е малък. Фактите са прости: застраховката „Живот“ е там, за да компенсира прихода ви, ако нещо се случи с вас. Ако никой друг не разчита на този приход, тогава нямате нужда от такава компенсация.

И преди да повторите чутия довод: „Сега ще ти излезе по-евтино“, нека дам за пример Каско. Още нямате кола, но обмисляте да си купите след няколко години. Ако някой ви предложи да започнете да плащате Каско още отсега – по 1000 лева на година – за да „заключите“ тази ниска цена, бихте ли го направили? Защото ако след четири години, когато реално си вземете автомобил, Каското е 1250 лева на година, вие ще сте „на далавера“ чак след 16 години. И това е само в случай, че наистина си купите кола.

Освен това, малко хора осъзнават, че ако по време на този дълъг период на плащане по инвестиционна застраховка решите, че искате да я прекратите, не само че губите натрупаните пари през първите няколко години, но и в много случаи може да сте на не малка загуба [сравнено в внесените от вас суми] дори след няколко години внасяне.

1А. Но аз имам нужда от застраховка Живот!

Има хора, които наистина имат нужда от продукта застраховка “Живот”. Но не тази с инвестиционен елемент. А тази, която работи по същия начин като Каското. Където на година/месец [зависи от полицата], давате пари на застрахователя, за да се застраховате, че докато още нямате натрупани достатъчно спестявания И имате хора, зависещи от прихода ви, ще има нещо адекватно за тях, ако нещо се случи с вас.

Защо този вид застраховка не се продава толкова? Не е толкова печеливша за застрахователите, колкото тази с Инвестиционния елемент. Но реално за вас е много по-печеливша опция.

2. Високи такси за почти пасивно управление

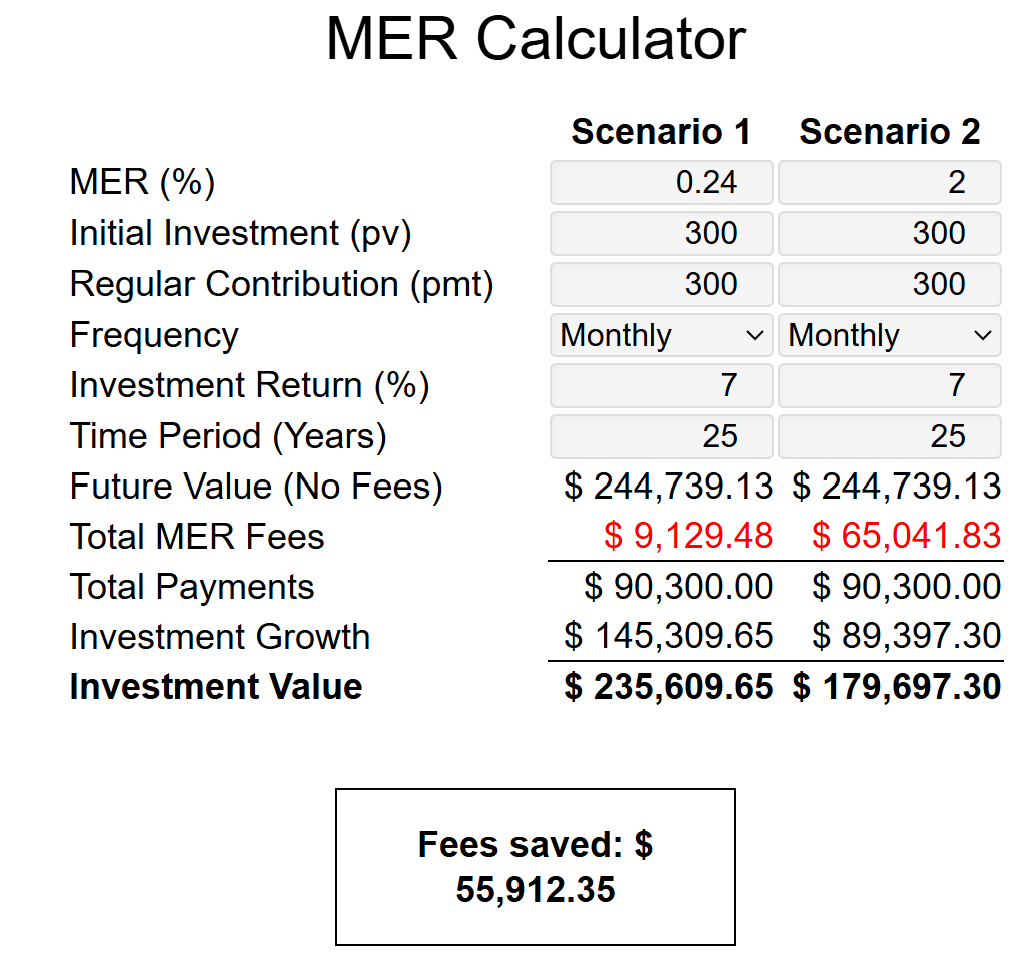

На базата на 20+, които съм разгледала лично [защото няма информационен документ, който е свободно достъпен онлайн да се провери], обикновено тези продукти инвестират 50% в MSCI World и 50% в MSCI Emerging Markets – индексни фондове, които всеки може да купи самостоятелно с ниски разходи. Въпреки това, застрахователите налагат годишна такса за управление от около 2% [може да намалее при по-големи месечни вноски, но масата хора са в тази категория], което е изключително високо за пасивно управлявани инвестиции. За сравнение, ако инвестирате директно в тези индекси чрез ETF-и в тези % [50%/50%], таксите ще бъдат малко под 0.2% годишно. Разлика от над 10 пъти. И преди да си кажете, но 2 процента не са толкова много. Говорим за 2% на година. Ако за период от 25 години сравним каква е разликата между такса от 2% на година и 0.2% на година, при 300 лева давани всеки месец [и тук игнорирам всички други административни такси и натоварване, които инвестиционната застраховка има], разликата е над 55 000.

3. „Натоварване“ – част от парите ви не са инвестирани?

Друг проблем е така нареченото „натоварване“ – практика, при която значителна част от вноските ви през първите две години не се инвестират. Пак зависи от индивидуалната полица за конкретни проценти. Повечето, които съм виждала, са 60% от парите ви първата година отиват към натоварването и 30% втората. Най-”лошата” версия е била 70% първата година и 40% втората година. Официално не е описано къде отиват тези пари, но можем да предположим, че покриват комисиони, маркетинг и печалбите на застрахователя. Реално, първите две години вие просто давате тези пари като такси, но не ви е казано в прав текст. Да, на теория, някои полици имат клаузи, където между година 11 и година 20 ви ги “връщат” като бонус “Постоянство”, но 1000 лева инвестирани 10+ години са ви много по-ценни от по 100 лева всяка година между година 11 и 20. Защото първите са били инвестирани през цялото време и са се възползвали от ефекта на сложната лихва.

4. Ниски застрахователни суми

При много от тези комбо полици [застраховка + инвестиции] застрахователната сума, която би получила семейството ви в случай на неблагоприятно събитие, е изключително малка – много често под 5000 евро, виждала съм и 3000 Евро с не малка месечна вноска. Това са пари, които бихте могли да спестите сами за година-две, вместо да ги плащате като премии, част от които ще отидат за такси.

5. Липса на достъп до парите ви

През първите две години не можете да изтеглите нито стотинка от инвестираната сума – вероятно за да не осъзнаете колко малко реално имате. След този период повечето полици не позволяват пълен достъп до инвестицията ви до 8-9-та година. Ако ви потрябват пари преди това, ще трябва да платите сериозни такси за предсрочно теглене. Някои хора казват, че на това трябва да се гледа като на плюс, защото така човек е “мотивиран” да не пипа инвестициите си, но реално струва ли си да платите десетки хиляди лева [примера с такса управление] за това удоволствие?

6. Но аз получавам данъчно облекчение за това, че имам този продукт! При нормалните инвестиции няма такова.

Вие не получавате данъчното облекчение заради инвестиционния елемент, а заради застрахователния. И ако наистина ви трябва застраховка, тема, която дискутирахме в началото, ще получавате това облекчение и с така наречената стандартна [без инвестиционен/спестовен елемент] застраховка.

7. Не плащам данъци върху печалбата

Едно от предимствата, с които често се рекламира застраховката „Живот с инвестиционен елемент“, е липсата на данъци върху печалбата. Това е напълно достъпно и за всеки “нормален” инвеститор като мен и вас. Не е нещо, до което имат достъп само инвестиционните инвеститори.

А що се отнася до аргумента, че „инвестирането е сложно и не е за всеки“ – стратегията, която тези продукти използват, и която вече споменах, обикновено включва 50% глобални акции и 50% акции от развиващи се пазари. Това са два лесно достъпни инвестиционни инструмента, които всеки може да купи самостоятелно, без високи такси за управление. Иронията е, че тази стратегия дори не е оптимална за всеки инвеститор, но същевременно продуктът се продава с идеята, че не бихте могли да се справите сами.

8. Не може да ги запорират

Това може да е единствения плюс на този продукт, но ако това е най-голямото ви притеснение, имате други проблеми от това дали инвестирате дългосрочно и колко ви струва това. 😉

Кой печели от тези продукти?

Първо печелят застрахователните компании и брокерите, които ги продават. Чак след това вие получавате нещо. Ако търсите начин да защитите семейството си финансово, чистата застраховка „Живот“ е далеч по-добър вариант. Когато започвате да инвестирате, много по-изгодно е да го направите чрез нискотарифни ETF-и [борсово търгувани фондове].

Не позволявайте липсата на информация да ви вкарва в продукти, които работят срещу вас. Информирайте се, сравнявайте и избирайте това, което наистина ви носи стойност.

Но ако на мен не ми се занимава. Няма проблем, но тогава си кажете, “Аз съм ок с това да платя десетки хиляди лева за такси и комисионни и да имам с десетки, а дори и стотици хиляди [зависи от сумата, която плащате като премия] по-малко пари, когато ми трябват”.

А не, когато след 25 години искате да ползвате инвестициите си от този продукт, да видите, че не ви стигат за достоен живот.

Защото това дали един дългосрочен инвестиционен продукт е добър се оценява по това колко ни струва, за да постигнем дългосрочните ни финансови цели. Защото един от основните фактори на успешното такова инвестиране е да не позволяваме голям % от възвращаемостта ни да отиде в такси и комисионни.